Sedert die tweede helfte van die jaar styg binnelandse oliekokspryse, en buitelandse markpryse het ook 'n opwaartse neiging getoon. As gevolg van die hoë vraag na petroleumkoolstof in China se aluminiumkoolstofbedryf, het die invoervolume van Chinese petroleumkoks van Julie tot Augustus op 9 miljoen tot 1 miljoen ton per maand gebly. Maar namate buitelandse pryse aanhou styg, het invoerders se entoesiasme vir duur hulpbronne afgeneem...

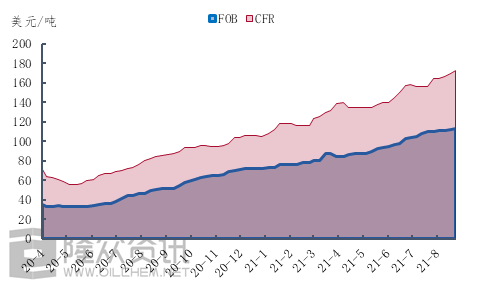

Figuur 1 Prysgrafiek van hoëswael-sponskooks

Neem die prys van sponskooks met 6.5% swael, waar FOB met $8.50 gestyg het, van $105 per ton aan die begin van Julie tot $113.50 aan die einde van Augustus. CFR het egter met $17/ton, of 10.9%, gestyg, van $156/ton vroeg in Julie tot $173/ton aan die einde van Augustus. Daar kan gesien word dat sedert die tweede helfte van die jaar nie net buitelandse olie- en kookspryse styg nie, maar ook die tempo van verskepingskoste het nie gestop nie. Hier is 'n spesifieke blik op die verskepingskoste.

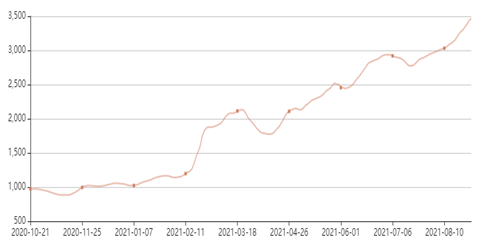

Figuur 2 Veranderingsdiagram van die Oossee BSI-vragkoersindeks

Soos uit Figuur 2 gesien kan word, uit die verandering van die Baltiese BSI-vragkoersindeks, het die seevragprys sedert die tweede helfte van die jaar 'n kort korreksie getoon, maar die seevragpryse het die momentum van vinnige styging gehandhaaf. Teen die einde van Augustus het die Baltiese BSI-vragkoersindeks met so hoog as 24,6% gestyg, wat toon dat die voortdurende CFR-styging in die tweede helfte van die jaar nou verwant is aan die styging in vragkoers, en natuurlik moet die sterkte van vraagondersteuning nie onderskat word nie.

Onder die invloed van toenemende vrag en vraag styg ingevoerde oliekoks, en selfs onder die sterk ondersteuning van binnelandse vraag lyk dit steeds of invoerders 'n "vrees vir hoogtepunt"-sentiment ervaar. Volgens Longzhong Information kan die totale hoeveelheid oliekoks wat van September tot Oktober ingevoer word, aansienlik daal.

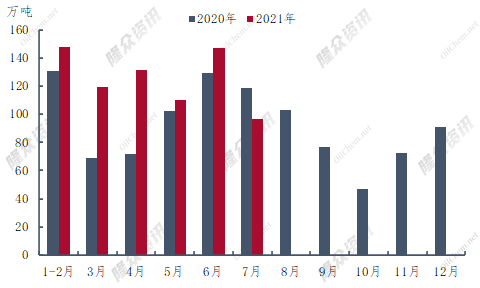

Figuur 3 Vergelykingsdiagram van ingevoerde oliekoks van 2020-2021

In die eerste helfte van 2021 was China se totale invoer van petroleumkooks 6,553,9 miljoen ton, 'n styging van 1,526,6 miljoen ton, of 30,4% jaar-op-jaar. Die grootste invoer van oliekooks in die eerste helfte van die jaar was in Junie, met 1,4708 miljoen ton, 'n styging van 14% jaar-op-jaar. China se kooks-invoere het vir die eerste jaar-op-jaar gedaal, 219 600 ton laer as verlede Julie. Volgens die huidige verskepingsdata kon die invoer van oliekooks nie meer as 1 miljoen ton in Augustus wees nie, effens laer as Augustus verlede jaar.

Soos uit Figuur 3 gesien kan word, is die volume van oliekoks-invoer in September tot November 2020 in die depressie van die hele jaar. Volgens Longzhong Information kan die laagtepunt van oliekoks-invoer in 2021 ook in September tot November verskyn. Die geskiedenis is altyd opvallend soortgelyk, maar sonder eenvoudige herhaling. In die tweede helfte van 2020 het die uitbraak in die buiteland plaasgevind, en die produksie van oliekoks het afgeneem, wat gelei het tot die omgekeerde prys van ingevoerde koks en die afname in invoervolume. In 2021, onder die invloed van 'n reeks faktore, het die eksterne markpryse tot 'n hoogtepunt gestyg, en die risiko van ingevoerde oliekokshandel het aangehou styg, wat die entoesiasme van invoerders om te bestel beïnvloed het, of gelei het tot die afname in oliekoks-invoer in die tweede helfte van die jaar.

Oor die algemeen sal die totale hoeveelheid ingevoerde oliekoks aansienlik daal na September in vergelyking met die eerste helfte van die jaar. Alhoewel die aanbod van binnelandse oliekoks na verwagting verder verbeter sal word, kan die situasie van stywe binnelandse oliekoksvoorraad ten minste tot die einde van Oktober voortduur.

Plasingstyd: 3 September 2021